Una cuenta de pérdidas y ganancias, también conocida como cuenta de resultados, es un documento que permite a una empresa conocer su estado financiero. Es una cuenta anual obligatoria, que se debe realizar anualmente, y que resume todos los ingresos y gastos del último año. Por lo tanto, nos da el resultado de la empresa: beneficios o pérdidas.

En este artículo vamos a explicar en profundidad qué es una cuenta de pérdidas y ganancias, cómo se calcula y cómo puede ayudar a tu empresa. En Viola Pérez Abogados nos especializamos en la defensa del contribuyente y el empresario ante Hacienda, así como en la planificación fiscal para pagar menos impuestos. Puedes contactar con nosotros si necesitas solucionar tus problemas con Hacienda.

¿Cómo calcular la cuenta de pérdidas y ganancias (PyG)?

Para calcular la cuenta de pérdidas y ganancias solo tenemos que aplicar una sencilla fórmula:

Ingresos – Gastos = Resultado de la empresa

Con esta sencilla resta, sustraemos los gastos de la empresa a los ingresos obtenidos. El resultado obtenido puede ser negativo o positivo.

- Si los ingresos son mayores que los gastos, el resultado financiero será positivo. Esto querrá decir que la empresa ha obtenido beneficios, es decir, un excedente de ingresos.

- Si los ingresos son menores que los gastos, el resultado financiero será negativo Esto querrá decir que la empresa ha tenido pérdidas, es decir, un excedente de gastos.

¿Cómo se hace la cuenta de perdidas y ganancias?

Para hacer la cuenta de pérdidas y ganancias y calcular el resultado de la empresa deberás restar los gastos de los ingresos.

Vayamos paso a paso para calcular la cuenta de resultado.

Primero: calcular el resultado de explotación (Beneficio antes de Intereses e Impuestos o BAII

Restamos a los ingresos anuales los gastos de explotación. Estos están formados por:

- Aprovisionamientos: compra de materiales y materias primas.

- Gastos de Personal: salarios de los trabajadores y seguridad social.

- Otros gastos de explotación: suministros, seguros, alquileres…

- Amortización del inmovilizado: todo el desgaste de las máquinas de la empresa.

Segundo: calcular el resultado financiero

Ahora deberemos sumar los ingresos financieros (intereses recibidos de las inversiones que hace la empresa o la compra de acciones) y le restamos los gastos financieros (intereses de préstamos bancarios, por ejemplo).

Tercero: sumar el resultado de explotación y el resultado financiero

Sumando el resultado de explotación y el financiero obtendremos el resultado antes de impuestos de la empresa. Este es el BAI.

Cuarto: aplicar impuestos

Y ya parra obtener, por fin, los beneficios totales de la empresa, aplicaremos los impuestos correspondientes. Esto solo si no hemos tenido pérdidas. Los impuestos que aplicaremos serán el Impuesto sobre la Renta de las Personas físicas y el Impuesto de Sociedades. Es por ello que debemos presentar el nuestro BAI ante Hacienda: es la manera en la que sabrá la carga impositiva que debemos asumir.

El Resultado del Ejercicio es uno de los datos que se utilizan para calcular el Balance de la Empresa, por eso es tan importante conocer este dato.

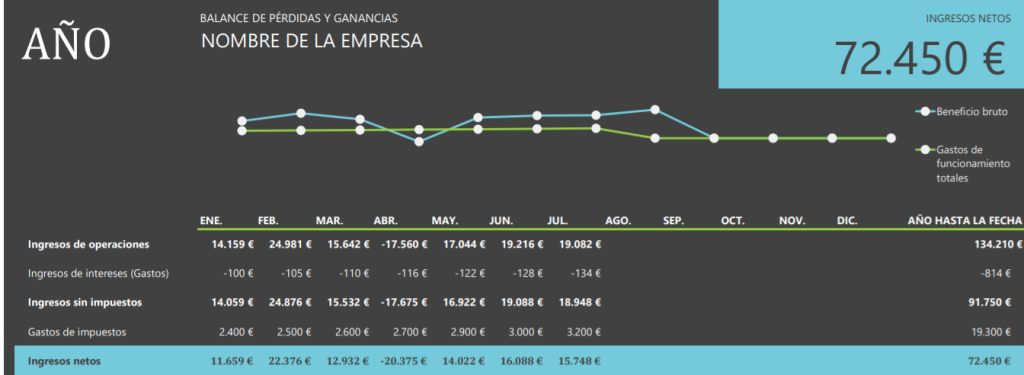

Ejemplo de pérdidas y ganancias

A continuación te dejamos un ejemplo de pérdidas y ganancias realizado con Excell.

Como consejo, lo mejor que puedes hacer es dejarle este trabajo a un contable, ya que es una tarea que requiere de mucho conocimiento y tiempo.

¿Por qué es obligatoria la cuenta de pérdidas y ganancias?

Esta cuenta es obligatoria porque Hacienda necesita conocer el resultado de la empresa. De esta manera, sabrá los impuestos que le corresponde pagar al organismo. Por ello, la cuenta se genera al final del año fiscal.

Ahora bien, hay empresas que no tienen la obligación de presentar la cuenta de PyG. En concreto, las empresas de Sociedad Limitada Unipersonal no tienen que hacerlo si no desarrollan una actividad empresarial.

Por otra parte, las empresas tienen la posibilidad de presentar una cuenta de pérdidas y ganancias abreviadas, siempre que cumplan los siguintes requisitos:

- Si el activo no supera los 11 millones de euros.

- Si la cifra cifra anual de negocios no supera los 22 millones de euros

- Si los trabajadores asalariados no son más de 250

Esto es todo. Si tienes alguna duda, no dudes en dejarla en comentarios.