¿Buscas un ejemplo del Modelo 650 cumplimentado como debe hacerse en Cataluña? Nosotros te ayudamos: lo único que tendrás que hacer es descargarte el ejemplo de Modelo 650 que te dejaremos al final de este artículo.

Pero, como entender este modelo no es sencillo, antes vamos a hablar sobre cuestiones que, probablemente, te ronden la cabeza. ¿Qué es el Modelo 650? ¿Cuándo se presenta, dónde se consigue y cómo se rellena? Sigue leyendo si quieres respuestas.

¿Qué es el modelo 650 de Hacienda?

El Modelo 650 es un documento tributario que se debe presentar para el Impuesto de Sucesiones. En él, se liquida el tributo relativo a una herencia recibida.

A través de este Modelo declaramos un bien o derecho recibido a raíz de la muerte de familiar o allegado; bien porque nos tenía en el testamento, bien porque éramos herederos legítimos de esa persona.

A través de este modelo pagamos el porcentaje de impuestos que Hacienda se lleva para que un heredero pueda aceptar y disfrutar de su herencia.

Si quieres saber más sobre el Impuesto de Sucesiones, puedes consultar varios de nuestro artículos:

- ¿Es mejor heredar o donar en Cataluña?

- ¿Qué es el impuesto de sucesiones y donaciones?

- ¿Qué impuestos se pagan en una herencia entre hermanos en Cataluña?

Para resumir, lo que debes saber es que este impuesto es de carácter progresivo, es decir, aumenta conforme el valor de la herencia. Además, depende de cada Comunidad Autónoma, por lo que en Cataluña la legislación del impuesto de Sucesiones es diferente al resto de territorio español. Por ejemplo: en Andalucía, este impuesto es irrisorio, ya que apenas grava el 1% de la herencia.

¿Cuándo se presenta el modelo 650?

En Cataluña, el Modelo 650 debe presentarse antes de que transcurran seis meses desde la fecha de fallecimiento. Sin embargo, es posible pedir un aplazamiento durante los cinco primeros meses para que se concedan seis meses más. El problema es que esto generará intereses de demora.

¿Quién tiene que presentar el modelo 650?

Deben presentar la autoliquidación del Modelo 650 en Cataluña:

- Personas físicas que residen en territorio español y que reciben algún bien por medio de un testamento, legado o un pacto sucesorio.

- Representantes y funcionarios del Estado Español que residen en el extranjero y que también reciben un bien por medio de herencia.

- Los beneficiarios de un seguro de vida, cuando no corresponden con el contratante de dicho seguro.

- Las personas físicas no residentes en España pero que reciben un bien que sí está dentro del territorio español (por ejemplo, un piso).

Existen excepciones muy específicas, pero en cualquier caso siempre se recomienda consultar con la normativa vigente o con un abogado. Recuerda que en info@violaperez.com puedes pedirnos una cita para hablar sobre tu caso.

¿Dónde conseguir el modelo 650 Cataluña?

En Cataluña puedes conseguir este modelo de dos maneras:

- Puedes solicitar cita previa a través de internet. (Nota: el móvil no sirve, debes usar ordenador o tablet)

- Puedes llamar al 012 y pedir cita a través de tu teléfono.

Después, podrás dirigirte a las oficinas de servicios tributarios o bien al edificio de Servicios Centrales (Zona Franca) de la Agencia Tributaria de Cataluña.

Documentos que debes llevar para presentar el Modelo 650

- Original y copia de la Escritura de Aceptación de Herencia.

- En su defecto, el Inventario de Bienes y Herederos, por duplicado.

- Copia del Certificado de Defunción.

- Copia del Certificado del Registro General de Actos de Última Voluntad.

- Copia del Testamento o de la Declaración de Herederos.

- Poder de representación. Para ello puedes utilizar el modelo de representación que se encuentra en la página web de la Agencia Tributaria: Modelo de Representación en los procedimientos iniciados a instancia de los contribuyentes, acompañado de fotocopia del DNI o pasaporte del otorgante y del DNI del representante.

- Copia del Número de Identificación Fiscal (NIF) de los herederos.

- Otra documentación en casos especiales:

- Copia del recibo del IBI (Impuesto sobre Bienes Inmuebles), y del título de adquisición de los inmuebles, o en su defecto Nota Simple Registral.

- Certificado del banco con expresión de los saldos de las cuentas y /o valores depositados, a la fecha de fallecimiento.

- Justificación documental de las cargas, gravámenes, deudas y gastos que sean deducibles, así como de la edad de los herederos.

- Copia de la documentación de los vehículos objeto de la herencia (ficha técnica, permiso de circulación).

- Justificación del valor teórico de las participaciones en el capital de entidades jurídicas cuyos títulos no cotizan en bolsa.

- Certificado acreditativo del grado de discapacidad del sujeto/s pasivo/s.

- Copia de los contratos de seguro, o certificado de la entidad aseguradora.

Ten en cuenta que, si los documentos están expedidos por funcionarios o autoridades extranjeras, tienen que venir con Apostilla de la Haya y traducción jurada.

Como la legislación puede cambiar al respecto te dejamos un documento de la Agencia Tributaria de Cataluña donde se explica la documentación que debes aportar.

¿Cómo calcular cuánto pagarás en impuesto de sucesiones en Cataluña?

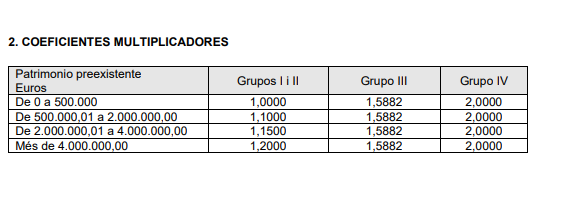

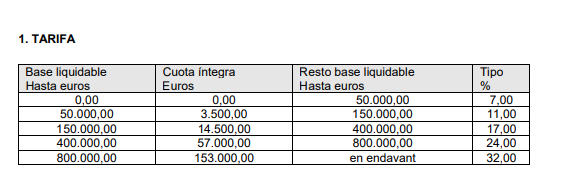

Debes tener en cuenta que, en Cataluña, en Impuesto de Sucesiones es progresivo. Por lo tanto, pagarás más cuanto más heredes: el tipo más bajo está en un 7%, y el más alto, en un 32%. Además, también tendrás que tener en cuenta el grado de parentesco. Cuanto más próximo al fallecido, menos pagarás. Es lo que se llaman los grupos, del 1 al 4.

Para calcular la cuota a pagar en impuestos a Hacienda puedes seguir los siguientes pasos, pero te aconsejamos que consultes con un abogado. ¿Por qué? Bueno, pues porque existen numerosas deducciones que puedes aplicar a tu herencia, y si no sabes cuáles son, puedes pagar a Hacienda mucho más de lo que deberías.

Pasos a seguir para calcular el impuesto de sucesiones en Cataluña

1. Calcular la herencia neta

Debes deducir a lo que has heredado las deudas que tenía el fallecido, por un lado, y por otro los gastos deducibles que puedes aplicar, según tu caso.

2. Aplicar las reducciones por parentesco

Esto dependerá de si eres Grupo I, II, III o IV.

Aquí te las dejamos.

3. Aplicar la base liquidable

Hazlo según el tipo que te toque (del 7% al 32%). También te lo dejamos aquí

Aplicar deducciones o bonificaciones

Esto se hace según tu caso. Como ya te dijimos, hay muchas: por discapacidad, por adquisición de vivienda habitual, por ser mayor de 75 años… Te aconsejamos, de nuevo, que lo consultes con un abogado, o con nosotros. La legislación es muy cambiante en este aspecto y es mejor estar bien informado.

¿Cómo se liquida el Impuesto de Sucesiones en Cataluña?

Si tienes que hacer un ingreso a Hacienda, podrás realizarlo en las oficinas de la Agencia Tributaria, o bien indicando tu cuenta bancaria.

- Si quieres pagar en las oficinas eciste un máximo de 50.000 euros. Pero debes acudir con tu smartphone, ya que el banco, debido a la naturaleza elevada del ingreso, es probable que te pida un código de seguridad. O, incluso, que te llame. Nosotros no recomendamos el pago de esta manera si supera los 2.000 euros, principalmente porque el banco podría bloquearla momentáneamente.

- Si quieres que te hagan el cargo en la cuenta, solo podrás poner un IBAN de una entidad colaboradora. A continuación las expecificamos.

Entidades financieras colaboradoras de la Agencia Tributaria de Cataluña

Bancos con los que puedes hacer un cargo en cuenta

- Banc de Sabadell

- Banco Bilbao Vizcaya Argentaria (BBVA)

- Banco Santander

- Bankia

- CaixaBank

- Ibercaja

Bancos con los que puedes ir a hacer un pago presencial

- ABANCA Corporación Bancaria

- Banc de Sabadell

- Banca March

- BBVA

- Banco Santander

- Bankia

- Bankinter

- Caixa de Crèdit dels Enginyers

- Caixa Rural de Guissona

- CaixaBank

- Cajamar Caja Rural

- Deutsche Bank

- EVO Banco

- Ibercaja Banco

- Kutxabank

Instrucciones para rellenar el modelo 650

A continuación te indicamos, paso a paso, cómo rellenar el Modelo 650. Te en mente que hemos seleccionado el general, y no el autonómico. Aquí tienes las instrucciones para rellenar el modelo 650 de Cataluña.

PÁGINA 1

- Modelo 650

- Nº de declaración. Lo rellena la Administración.

- Ceuta o Melilla. Sólo marcar esta casilla si la declaración corresponde a Ceuta o Melilla.

- Número de registro identificativo de la documentación. A cumplimentar por la Administración.

- Datos del Documento. Se marcará con una X el tipo de documento, según se acompañe un documento privado o uno

público. En caso de presentación de documento público notarial, se señalarán los apellidos y el nombre del Notario, el número de protocolo y su fecha. - Correo electrónico. No es necesaria su cumplimentación.

- CONTRIBUYENTE

- Identifiación del sucesor: NIF, apellidos y nombre y su residencia habitual.

- CAUSANTE

- Identificación del fallecido: NIF, apellidos y nombre y su residencia habitual.

- Fecha devengo. Indicar la fecha de devengo (DD/MM/AAAA), que suele coincidir con el día del fallecimiento del causante.

- PRESENTADOR

Si una tercera persona presentase el documento, por ejemplo, un abogado. Se debe consignar la fecha y firma del presentador.

PÁGINA 2

- RELACIÓN DE SUJETOS PASIVOS

- Cumplimentar los datos identificativos de cada uno de los sujetos pasivos del impuesto, que suscriban la autoliquidación, con indicación de si son o no residentes en territorio español.

PÁGINA 3

- Relación de bienes que integran el caudal hereditario.

- A. Bienes inmuebles

- Casilla 01. Consignar el valor real de los bienes inmuebles cuya titularidad corresponda al

causante, y formen parte del caudal hereditario. En la columna Naturaleza consignar un número del 1 al 8, según el tipo de inmueble de que se trate:- 1- Vivienda

- 2- Local Comercial

- 3- Garaje

- 4- Trastero

- 5- Nave Industrial

- 6- Solar

- 7- Finca Rústica

- 8- Otros

- En Vivienda habitual indicar con una “X”, en su caso, cuando sea la vivienda habitual del causante.

- En Porcentaje de titularidad detallar el porcentaje de titularidad que sobre el bien posee el

causante.

- En la Clave del título: (Común para todos los tipos de bien) utilizar las siguientes claves:

- P: Pleno dominio

- N: Nuda propiedad

- T: Derecho de aprovechamiento por turno (multipropiedad), propiedad a tiempo parcial o

fórmulas similares con titularidad parcial del bien.

- En Referencia catastral consignar el Número de Referencia Catastral correspondiente al bien

inmueble. - En Situación indicar la situación del inmueble (provincia, municipio, vía pública, número, piso)

- En la columna Valor consignar el valor real que se atribuye a los bienes y derechos a la fecha de

fallecimiento del causante. Cuando el bien o derecho perteneciese solo en parte al causante reflejar el valor que

corresponda a su participación en el bien o derecho.

- Casilla 01. Consignar el valor real de los bienes inmuebles cuya titularidad corresponda al

- B. Bienes y derechos afectos a actividades empresariales y profesionales

- Casilla 02. Relacionar todos los bienes y derechos afectos a la actividad

- En la columna Porcentaje de titularidad detallar el porcentaje de titularidad que sobre el bien

posee el causante. - En Epígrafe se hará constar el epígrafe del I.A.E. correspondiente a la actividad empresarial o

profesional. - En Bien inmueble marcar una “X” si el bien afecto es un bien inmueble.

- Sólo en el caso de que se tratase de un bien inmueble, se cumplimentará la columna relativa a

- Naturaleza, según las opciones del apartado A.

- En Referencia catastral consignar el Número de Referencia Catastral correspondiente al bien

inmueble. - En Descripción del bien o derecho describir brevemente el bien o derecho afecto.

- En Valor consignar el valor real de los bienes o derechos a fecha de fallecimiento del causante.

- A. Bienes inmuebles

PÁGINA 4

- C. Depósitos en cuenta corriente o de ahorro, a la vista o a plazo, cuentas financiera y otros tipos de imposiciones en cuenta.

- Casilla 03. Respecto de cada una de las cuentas, depósitos o imposiciones de que el causante fuese titular consignar el porcentaje de titularidad, la clave del título, el número de cuenta o depósito, el NIF de la entidad y su denominación y el valor a la fecha del fallecimiento.

- D. Valores representativos de la cesión a terceros de capitales propios

- Casilla 04. Relacionar todos los valores representativos de la cesión a terceros de capitales propios de los que el causante fuese titular, consignando en la columna Descripción el número de cada clase de valor.

- E. Valores representativos de la participación en los fondos propios de cualquier entidad

- Casilla 05. Incluir las acciones y participaciones en el capital social o en los fondos propios de Sociedades, Fondos de Inversión o de otras entidades jurídicas, consignando en la columna Descripción, el número de cada clase de títulos.

PÁGINA 5

- F. Joyas, vehículos, objetos de arte y antigüedades

- Casilla 06. Incluir el valor real de las joyas, automóviles, vehículos de dos o tres ruedas, embarcaciones de recreo o deportes náuticos, veleros, aviones, avionetas y demás aeronaves.

- G. Demás bienes y derechos de contenido económico

- Casilla 07. Consignar en este apartado los bienes y derechos no incluidos en los apartados

anteriores.

- H. Cargas y gravámenes deducibles

- Casilla 08.

- I. Ajuar doméstico

- Casilla 09. El ajuar doméstico forma parte de la masa hereditaria y se valorará en el 3 por 100

del importe del caudal relicto del causante (valor calculado) salvo que los interesados asignen a

este ajuar un valor superior, o prueben fehacientemente su inexistencia, o que su valor es

inferior al que resulte de la aplicación del referido porcentaje (valor estimado).

En Valor estimado, consignar el valor del ajuar doméstico conforme a la estimación efectuada

por los interesados.

En Valor calculado, consignar el resultado de aplicar el 3 por 100 al caudal relicto (ver casilla 16)

En Valor catastral indicar dicho valor referido al ejercicio del fallecimiento.

En Reducción vivienda habitual del matrimonio se hará constar el resultado de aplicar el 3 por

100 al valor catastral de la vivienda en el que residiera el matrimonio.

- Casilla 09. El ajuar doméstico forma parte de la masa hereditaria y se valorará en el 3 por 100

- J. Deudas deducibles

- Casilla 10. Consignar en este apartado el valor de las deudas deducibles describiendo

brevemente su origen.

- Casilla 10. Consignar en este apartado el valor de las deudas deducibles describiendo

PÁGINA 6

- K. Gastos deducibles

- Casilla 11. Consignar en este apartado el valor de los gastos deducibles describiendo

brevemente los mismos. - Casilla 12. Apartado reservado para incluir los bienes que, sin ser de titularidad del causante a

la fecha del fallecimiento, procedería adicionar al caudal hereditario.

- Casilla 11. Consignar en este apartado el valor de los gastos deducibles describiendo

- M. Exenciones comunes a todos los herederos

- Casilla 13. Será aplicable únicamente para el caso de los bonos de caja de bancos industriales y

de negocios que no hayan sido atribuidos por el testador a persona determinada. La fecha de

adquisición de los bonos, que se consignará en la columna Descripción, ha de ser anterior al 19-

01-1987.

- Casilla 13. Será aplicable únicamente para el caso de los bonos de caja de bancos industriales y

PÁGINA 7

- N. Relación de bienes y derechos legados por el causante a determinados derechohabientes

- Casilla 14. Este apartado tiene por objeto recoger los bienes y derechos atribuidos específicamente por el testador a personas determinadas.

PÁGINA 8

- Valor de los bienes y derechos del causante.

- Casilla 15. Consignará la suma de las casillas 01 a 07.

- Caudal relicto.

- Casilla 16. Resultado de restar a la casilla 15 la 08. (Valor de los bienes y derechos del causante (Cargas y gravámenes deducibles).

- Caudal hereditario neto.

- Casilla 17. Como caudal hereditario neto consignar el resultado de minorar el caudal relicto

(casilla 16) en el importe de las deudas y gastos (casillas 10 y 11) y exenciones (casilla 13), y

adicionar el importe del ajuar doméstico (casilla 09) y el importe de los bienes adicionables al

caudal hereditario (casilla 12). Es decir, 17 = 16-10 -11-13+09+12

- Casilla 17. Como caudal hereditario neto consignar el resultado de minorar el caudal relicto

- Caudal hereditario neto a repartir.

- Casilla 18. Resultado de restar el importe consignado en la casilla 17, «Caudal hereditario neto»

menos el importe consignado en la casilla 14, «Relación de bienes y derechos legados».

- Casilla 18. Resultado de restar el importe consignado en la casilla 17, «Caudal hereditario neto»

¿Qué puede suceder si no presento la declaración del impuesto de sucesiones en Cataluña (Modelo 650)?

Si no presentas la declaración 650 en Cataluña es probable que Hacienda te sancione. Además, Hacienda o el Banco podrían embargar tu herencia hasta que se realice el pago.

Ejemplo modelo 650 cumplimentado

Descarga este Modelo con indicaciones de los datos para hacerlo por tu cuenta.

Nota: Hay casillas que no hemos podido rellenar, por ejemplo, no podemos saber de antemano cuáles son las reducciones que te aplicarán.