El modelo 347 es un documento informativo de Hacienda que sólo has de rellenar si eres una empresa y has facturado más de 3.000 euros con un cliente. En este artículo queremos enseñarte a presentar el modelo 347 para que no tengas problemas con Hacienda.

Recuerda que, en Viola Pérez, somos expertos en derecho fiscal y estamos aquí para asesorarte. Si no tienes tiempo de rellenar el modelo, lo haremos por ti. Puedes contactar con nosotros rellenando el formulario que encontrarás al final de la página.

¿Qué es el Modelo 347?

El modelo 347 es un modelo informativo de Hacienda. En él se declaran las transacciones comerciales realizadas con un único cliente o proveedor con el cual se han superado los 3.005,06€ de facturación anual.

De esta forma, cuando declaramos el modelo 347 estamos informando a Hacienda de las operaciones de compra-venta que hemos realizado con cada cliente o proveedor. Al ser un modelo informativo, no se paga nada al presentarlo. Hacienda lo utiliza para controlar las relaciones comerciales entre empresas y sus clientes o proveedores. Por lo tanto, Hacienda lo utiliza para cuadrar sus cuentas.

Y, precisamente, esta es la razón de que sea TAN importante presentarlo bien.

¿Quiénes están obligados a presentar el Modelo 347?

Las empresas y autónomos deben presentar el modelo 347 cuando su facturación en relación con un cliente o proveedor supere los 3,00,06 euros en un año (IVA incluido). Es decir, si, por ejemplo, como empresa compras bombones en Lindt y superas los tres mil euros al año, debes presentar el Modelo 347 indicando las operaciones con esta empresa.

Las excepciones son las siguientes:

- Aquellos que tengan sede de actividad económica fuera de España o que no operen en territorio español.

- Las empresas que no superen el límite establecido de tres mil euros.

- Las empresas que tributen por módulos.

¿Cuál es el plazo de presentación del modelo 347?

La fecha oficial para presentar el modelo 347 es del 1 de febrero al 1 de marzo. Suele mantenerse así en todos los ejercicios fiscales, pero te aconsejamos que lo chequees en la web de la Agencia Tributaria.

Este modelo tiene la peculiaridad de que el plazo de presentación no se prorroga, independientemente del día de la semana en el que se tenga que presentar. Es decir, aunque el último día de presentación caiga en domingo, no se dará unos días de cortesía por ser fin de semana.

Por ello conviene empezar a prepararlo a principios de mes para no olvidarse de presentarlo.

¿Qué se declara a través del Modelo 347?

Al presentar el modelo 347 declarar las siguientes operaciones:

- Entregas y adquisiciones de bienes, operaciones habituales o atípicas.

- Prestación y adquisición de servicios, operaciones habituales o atípicas.

- Subvenciones y ayudas no reembolsables.

- Operaciones inmobiliarias.

- Operaciones de entidades aseguradoras.

- Anticipos de clientes y a proveedores (cuando se realice la operación se declarará el importe de la misma minorado en el importe del anticipo).

Operaciones excluidas de declaración en el Modelo 347

Están excluidas de declarar en el Modelo 347 las siguientes operaciones:

- Bienes o servicios sin factura o documento sustitutivo.

- Operaciones que no tengan nada que ver con la actividad empresarial.

- Operaciones exentas de IVA.

- Arrendamientos de bienes exentos de IVA.

- Adquisiciones de efectos timbrados o estancados y signos de franqueo postal, excepto los que tengan la consideración de objetos de colección.

- Operaciones realizadas por las entidades o establecimientos de carácter social.

- Importaciones y exportaciones realizadas fuera del territorio español, salvo que aquel tenga su sede en España y la persona o entidad con quien se realice la operación actúe desde un establecimiento situado en territorio español.

- Entregas y adquisiciones de bienes que supongan envíos entre el territorio peninsular español o las islas Baleares y las islas Canarias, Ceuta y Melilla.

¿Puede declararse un importe negativo en el modelo 347?

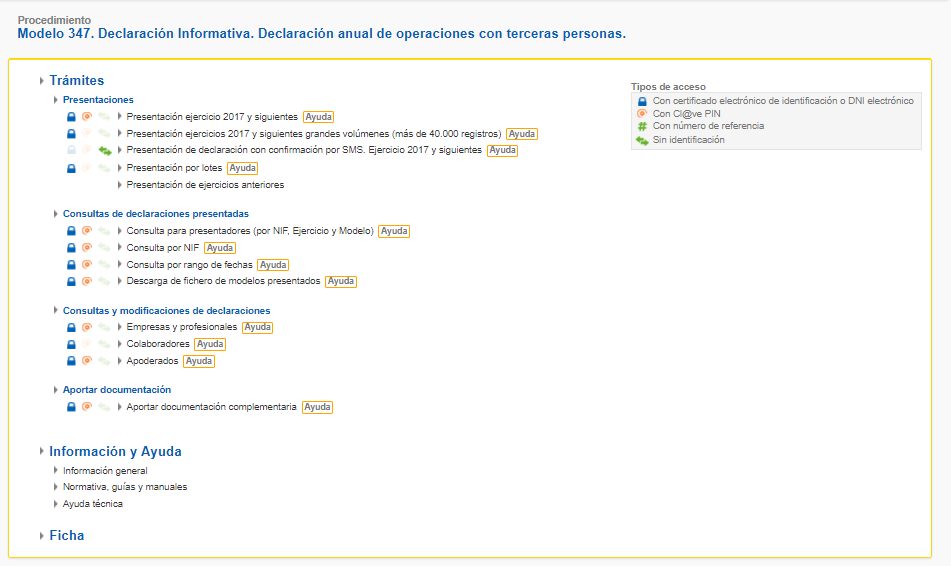

¿Cómo presentar el Modelo 347?

Presentar el Modelo 347 con Cl@ve Pin

Para presentar el Modelo 347 a través de la Cl@ve Pin debes ser una persona física que no esté obligada a identificarse mediante métodos de autentificación más avanzados. Recuerda que, para pedir la Cl@ve Pin, has de hacerlo previamente, ya que es un proceso que puede tardar unas semanas.

En la web del Gobierno puedes pedir la Cl@ve Pin.

Para presentar así el Modelo solo tendrás que incluir la clave que te dará el Gobierno para acceder a la presentación.

Presentar el Modelo 347 con certificado electrónico

Están obligados a presentar este modelo con certificado electrónico las empresas que pertenezcan a las Unidades de Gestión de Grandes Empresas o bien a la Delegación Central de Grandes Contribuyentes, o bien se trate de Administraciones Públicas, o se trate de sociedades anónimas o limitadas, o de cualquier otro tipo de entidad que no tenga habilitada otra forma de presentación diferente.

También puedes presentar el modelo 347 de esta manera si eres una persona física que no está obligada a presentarlo mediante certificado electrónico. De hecho, te lo aconsejamos, porque suele ser más rápido, aunque el trámite para pedirlo en Hacienda pueda llevarte una mañana.

A continuación incluimos un video que nos enseña a pedir el certificado digital con el DNI electrónico.

¿Cómo rellena el Modelo 347?

A continuación te indicamos cómo se rellena el modelo 347.

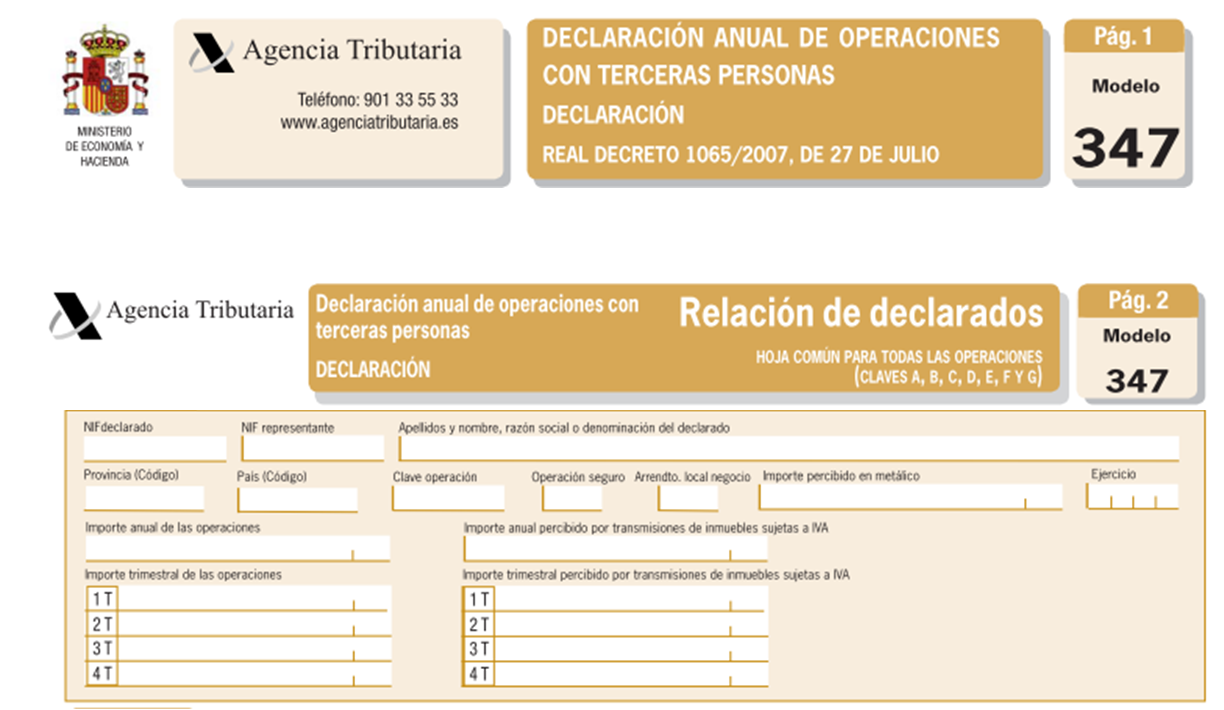

Página 1.

1.- Identificación

En este apartado indicaremos el año correspondiente al ejercicio. Además, hay que aportar datos personales, bien de la empresa bien de la persona física.

2.- Declaración Complementaria o sustitutiva del modelo 347

Esta casilla solo tienes que marcarla si, después de presentar el Modelo 347, te das cuenta de que cometiste un error y quieres rectificarlo.

3.- Resumen de los datos

Aquí es donde añades las operaciones con clientes y proveedores:

- Celda 1: Número total de personas y entidades con los que has superado la cifra de tres mil euros en un año.

- Celda 2: Importe total de las operaciones: el total de las compraventas, IVA incluido.

- Celda 3: Número total de inmuebles: Indicaremos el número total inmuebles en donde pagamos alquiler.

- Celda 4: Importe total de las operaciones de arrendamiento de locales de negocio: Detallaremos el importe total (IVA incluido) de la suma de todos los alquileres de negocio que tengamos.

4.- Fecha y firma

Finalmente, para terminar de rellenar el modelo 347 y poder entregarlo a Hacienda, se debe indicar la fecha y la firma digital, que viene por defecto la presentación de forma telemática.

SEGUNDA PÁGINA

1. Datos identificativos

Deberemos detallar nuestro NIF, así como el ejercicio (año) y la relación de hojas.

2. Información del Declarado

- NIF declarado: Indicaremos el NIF del cliente o proveedor

- NIF representante: En caso que sea un menor, indicaremos el NIF del tutor legal

- Nombre o Razón fiscal: Indicaremos el nombre comercial o nombre

- Provincia: Vamos a poner los dos primeros dígitos del código postal, que indica la provincia. Por ejemplo, 08 si es Barcelona

- País: solo se indica si el profesional no es español ni opera en España

- Clave Operación. Pueden haber distintas claves del modelo. La mayoría de casos será una A o una B. Debes definir en el modelo 347 clave A si se trata de una compra o bien clave B si se trata de una venta. No obstante, hay más claves del modelo 347:

- C – cobros por cuenta de terceros superiores a 300,51€

- D – Adquisiciones al margen de la actividad empresarial por Entidades Públicas

- E – Subvenciones o ayudas (esto solo lo puede marcar la Administración Pública)

- F – Ventas Agencia de Viaje

- E – Compras Agencia de Viaje

- Operación seguro: Exclusivo para empresas aseguradoras

- Arrendamiento local negocio: Marcar con una “X” en el caso de el alquiler de un local de negocio

- Importe percibido en metálico: Indicar aquí la cantidad total (IVA incluido) en caso que la percepción sea de más de 6.000€ del cliente o proveedor

- Ejercicio: concretar el año que la percepción en metálico fue cobrada

- Importe anual de las operaciones: Indicar el total (IVA incluido) de las operaciones con un cliente o proveedor. A continuación se detalla la percepción en cada trimestre

- Importe anual percibido por transmisiones de inmuebles sujetas a IVA: Indicar el total (IVA incluido) de las operaciones relacionadas por las contraprestaciones por transmisiones de inmuebles . A continuación se detalla la percepción en cada trimestre.

TERCERA PÁGINA

1. Datos identificativos

Deberemos detallar nuestro NIF, así como el ejercicio (año).

2. Información del Declarado

Rellenaremos cada apartado por los distintos alquileres de locales de negocio u oficinas que tengamos, siempre que el importe anual sea superior a 3.005,06€

- NIF del arrendatario y NIF del representante: Indicaremos el NIF y en caso que este sea menor de 14 años especificaremos el NIF de su representante legal.

- Nombre o razón fiscal: indicaremos el nombre completo personal o de la empresa.

- Importe total de la operación: el valor total (impuestos incluidos) anual del alquiler

- Referencia catastral: La referencia catastral del local en cuestión

- Situación: Rellenaremos con un “1” para los locales en España (excepto País Vasco y Navarra), un “2” para los del País Vasco y Navarra, un “3” si no tiene referencia catastral y un “4” si es en el extranjero.

- Dirección completa: informaremos de la dirección completa del local u oficina alquilada.

Programa de ayuda modelo 347

En Hacienda puedes encontrar un programa de ayuda telemático. Es un servicio que concede la Agencia Tributaria por si necesitas recibir ayuda al presentar el modelo.

¿Qué ocurre si no presento el modelo 347?

Si no presentas este modelo o lo haces con errores, Hacienda podría sancionarte. Como siempre, en el caso que quieras asegurarte de entregar el modelo 347 con la información correcta, te recomendamos que un asesor lo haga por ti. En Viola Pérez te ofrecemos asesoría para ayudarte a llevar al día tus cuentas y presentar tus impuestos a la Agencia Tributaria.

Sanciones por presentar el modelo 347 con datos erróneos

- Datos que falten en la declaración y que se refieran a una misma entidad, recibirán una sanción de 20€. De este modo, la sanción puede ascender a 20.000€ y ser mínimo de 300€.

- No obstante, tal y como pasa con los otros modelos, si se entrega de forma previa al requerimiento de Hacienda (y por lo tanto se entiende que se ha producido de forma voluntaria), la sanción se reducirá a la mitad del importe, para todos los importes definidos previamente.

¿Quieres ayuda para rellenar tu modelo 347?

Si todo esto te ha resultado muy engorroso (que lo es, para qué mentir) puedes contar con nuestros servicios. Nosotros nos ocuparemos de rellenar y presentar el Modelo 347 del IVA ante Hacienda por ti.