Aprende a presentar el modelo 303 del IVA a Hacienda en 2024

¿Eres autónomo o pyme? Es muy importante que sepas rellenar modelo 303 del IVA (Impuesto sobre el Valor Añadido) para poder presentarlo ante la Agencia Tributaria. Es por ello que hemos decidido traerte una pequeña guía para que sepas cómo hacerlo, qué necesitas y cuándo hay que entregarlo.

En Viola Pérez nos dedicamos al derecho y la asesoría fiscal. Somos expertos tributarios y te defendemos ante Hacienda.

¿Qué es el modelo 303 del IVA?

El modelo 303 es un modelo tributario de Hacienda en el que autónomos y empresas con actividad sujeta a IVA declaran el IVA recaudado trimestralmente. El IVA es un impuesto que grava el consumo y que paga el consumidor, por lo que el empresario está obligado a presentarlo ante Hacienda cada tres meses.

Con el modelo 303 el autónomo o empresario devuelve a la Agencia Tributaria algo que no es suyo realizando un sencillo cálculo entre el IVA que ha soportado y el que ha gastado. Es decir, no solo ingresa el IVA de su facturación sino que puede deducirse el IVA de compras que haya realizado y que estén relacionadas con su actividad. Por ejemplo, un abogado puede deducirse el material de oficina o las comidas de negocios.

El resultado de esta cuenta puede ser positivo, negativo, o cero. Por eso mismo autónomos y empresarios deben ser conscientes de que hay gastos que pueden deducirse y que pueden ayudarles a pagar menos IVA.

¿Quién está obligado a presentar el modelo 303 del IVA a Hacienda?

Están obligados a presentar el IVA el empresario o profesional, persona física o jurídica, que entrega bienes o presta servicios. Por otro lado, la Ley también estima que deben declarar el IVA «comunidades de bienes y demás entidades que no tienen personalidad jurídica pero constituyen una unidad económica o un patrimonio separado susceptible de imposición». Por ejemplo: una comunidad de vecinos que manda construir un edificio.

Del mismo modo podríamos preguntarnos: ¿quiénes están obligados a facturar?

¿Quién está obligado a facturar?

Todo trabajador por cuenta propia que genere unos ingresos mensuales fijos debe facturar y, por lo tanto, declarar el IVA. Y para que esto sea legal debe darse de alta en Hacienda y en autónomos.

Existen excepciones, por ejemplo, si facturas menos del Sueldo Mínimo Interprofesional al mes (950 euros) no estás en la obligación de darte de alta en autónomos pero sí en Hacienda, aunque si la Seguridad Social lo descubre podría multarte igual. Aún así, hay sentencias que dan la razón al contribuyente y se la quitan a la Tesorería, pero esto no es la norma.

Cuándo se presenta el modelo 303

Debes presentar el modelo 303 trimestralmente, aunque también puedes hacerlo de forma mensual voluntariamente. Existen cuatro trimestres en los que presentar el modelo 303: primer trimestre, segundo trimestre, tercer trimestre y cuarto trimestre.

Para declarar el IVA mensual, has debido indicar con anterioridad tu deseo expreso de declarar mes a mes rellenando la casilla 129. Además, si estás inscrito en el registro de exportadores y otros operadores el programa te dará de alta automáticamente en la declaración mensual del IVA.

Los plazos mensuales y trimestrales quedan de la siguiente manera:

Plazos declaración modelo 303 mensual

-

- Del 1 al 20 del mes siguiente al período de liquidación.

- La autoliquidación correspondiente al mes de diciembre se presentará del 1 al 30 de enero. En este plazo también debe presentarse la declaración resumen anual modelo 390.

Plazos declaración modelo 303 Trimestral

-

- Primer Trimestre: del 1 al 20 de abril, ambos inclusive

- Segundo Trimestre: del 1 al 20 de julio, ambos inclusive

- Tercer Trimestre: del 1 al 20 de octubre, ambos inclusive

- Cuarto Trimestre: del 1 al 30 de enero, ambos inclusive

Cuando el último día para presentar el impuesto coincida con sábado, domingo o festivo, se amplía el plazo de presentación del modelo 303 hasta el siguiente día hábil.

Modelo 303 en PDF

El modelo 303 se puede presentar en papel. La AEAT facilita un formulario del modelo 303 PDF para rellenar el modelo y crear la pre declaración de IVA. Para poder acceder al modelo 303 en papel, simplemente tienes que dirigirte al formulario en línea. Para ello, accede a la página de la Agencia Tributaria > Campañas > IVA > Descargar Modelo 303.

Entre las varias opciones que aparecen en el menú, deberás seleccionar la opción “Formulario del modelo 303 para su presentación del ejercicio 2022”. Una vez allí, podrás rellenar el modelo 303 de IVA. Si no quieres hacerlo puedes dejar este artículo aquí mismo y contactar con nosotros para que lo hagamos por ti.

Pero, si eres todo un aventurero, aquí está la guía, cómo te prometimos.

Instrucciones para presentar el modelo 303

Hay diferentes maneras de presentar el modelo 303. Puede ser a través de un fichero que descargues en algún software de facturación, de manera telemática pero rellenándolo manualmente, o bien en las propias oficinas de Hacienda. Como esta última depende de los funcionarios, vamos a explicar la presentación telemática.

Solo tienes que ir a la sede electrónica de la Agencia Tributaria y registrarte con tu DNI electrónico, certificado electrónico o Cl@ve Pin.

Para ello, sigue estos pasos:

- Ve a Impuestos y tasas -> IVA -> Modelo 303 Autoliquidación. Te pedirá que te registres con tus credenciales. Hazlo. Te saldrá una pantalla como la de la imagen de abajo. Ve rellenando uno a uno los datos: DNI, apellidos y nombre (o razón social), año del período (2022 en este caso) y el trimestre correspondiente.

- Después te aparecerá una nueva interfaz donde podrás ver algunos de tus datos, como el epígrafe del CNAE en el que te diste de alta. Solo tendrás que pulsar sobre la frase «Continuar con la Presentación del Modelo 303». Te aparecerá esta página:

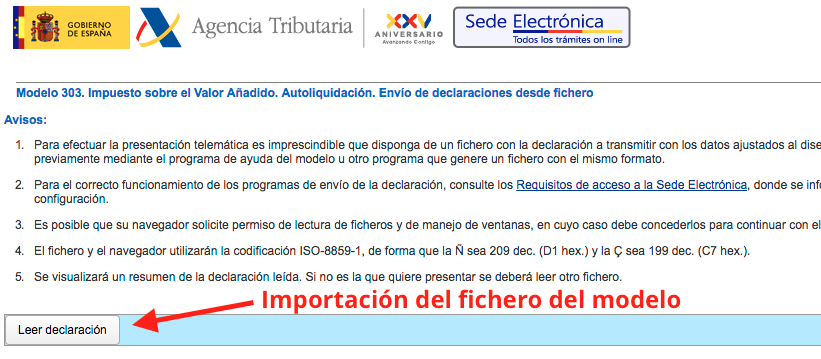

- Pulsa en «Leer Declaración» y ahí mismo podrás importar los datos del fichero que te hayas descargado.

- Te aparecerá el modelo ya rellenado y listo para presentar. Puedes repasarlo para saber si has cometido algún error o puedes aceptar y continuar.

- Ahora llega el momento de dar tu numero de cuenta bancaria para que te hagan la domiciliación del pago o bien hacerlo mediante ingreso.

- Dale a enviar y listo.

Para presentar el Modelo 303 de manera telemática pero a mano debes seguir todos los pasos anteriores pero rellenando el modelo casilla por casilla. Si no sabes hacerlo no te preocupes, ahora mismo lo explicamos.

¿Cómo rellenar el modelo 303?

Al completar el modelo 303, es esencial seguir estos pasos:

- Casillas 1 al 9: En esta sección, es necesario especificar la base imponible de las facturas, discriminando según el tipo de IVA aplicado (4%, 10%, o 21%). En la casilla 1 se registra el tipo más bajo, en la 4 el intermedio, y en la 7 el estándar. Las demás casillas se completarán automáticamente con base en estos datos.

- Casillas 10 y 11: Estas casillas detallan la base imponible y el IVA de las operaciones intracomunitarias realizadas durante el trimestre.

- Casillas 12 y 13: Se consigna aquí el importe de las facturas recibidas con inversión del sujeto pasivo, que también se reportan como IVA deducible en las casillas 28 y 29.

- Casillas 14 y 15: En esta sección se añade el monto de las facturas rectificativas, ya sea en positivo o negativo.

- Casillas 16 a 24: Aquí se declara la base imponible de las facturas emitidas en Recargo de Equivalencia, especificando el tipo de impositivo y su cuota correspondiente (recargo facturado). Es crucial hacer la declaración por separado para cada tipo de Recargo de IVA, agrupando por Recargo del 0,5%, del 1,40%, y del 5,20%.

- Casillas 25 y 26, Modificación de bases y cuotas de recargo de equivalencia: Se registran los montos de las facturas rectificativas emitidas con recargo de equivalencia, indicando el signo correspondiente. En caso de abonos, deben declararse con el signo menos.

- Casilla 27, Total cuota devengada: Este valor resulta de la suma de las casillas [03]+[06]+[09]+[11]+[13]+[15]+[18]+[21]+[24]+[26].

IVA Deducible

- Casillas 28 y 29, Cuotas Soportadas en Operaciones Interiores Corrientes: En estas casillas se consolidan las bases y cuotas de las facturas recibidas en operaciones corrientes, así como las facturas recibidas con inversión del sujeto pasivo. Estos montos se declaran agrupando todos los tipos de IVA.

- Casillas 30 y 31, Cuotas Soportadas en Operaciones Corrientes e Bienes de Inversión: En estas casillas se declaran las bases y cuotas de las facturas recibidas de bienes de inversión.

- Casillas 32 y 33, Cuotas Soportadas en las Importaciones de Bienes Corrientes: Se registran los importes de las bases y cuotas de las facturas de importación de bienes corrientes. El IVA correspondiente a estas facturas se abona en aduanas al despachar la mercancía, a través del modelo 031.

- Casillas 34 y 35, Cuotas Soportadas en las Importaciones de Bienes de Inversión: Aquí se consignan los importes de las bases y cuotas de las facturas de importación de bienes de inversión. El IVA de estas facturas se paga en aduanas al realizar el despacho de dichos bienes, utilizando el modelo 031.

- Casillas 36 y 37, Adquisiciones Intracomunitarias de Bienes y Servicios Corrientes: Se reflejan las bases y cuotas de las facturas recibidas intracomunitarias de bienes y servicios corrientes.

- Casillas 38 y 39, Adquisiciones Intracomunitarias de Bienes de Inversión: Aquí se indican las bases y cuotas de las facturas recibidas intracomunitarias de bienes de inversión.

- Casillas 40 y 41, Rectificación de Deducciones: En estas casillas se declaran los importes de bases y cuotas de las facturas recibidas rectificativas, con el signo correspondiente.

- Casilla 42, Compensación Régimen Especial de Agricultura, Ganadería y Pesca: Se especifica el monto de las compensaciones pagadas a sujetos pasivos bajo el Régimen Especial de Agricultura, Ganadería y Pesca, aplicando, si es necesario, la regla de prorrata.

- Casilla 43, Regularización de Bienes de Inversión: En esta casilla se ajustan las deducciones de IVA de los bienes de inversión cuando no se cumplen las condiciones para su deducción, principalmente el plazo de años de afectación a la actividad.

- Se consigna el resultado de la regularización de deducciones por bienes de inversión, incluyendo, si aplica, la regularización de deducciones previas al inicio de la actividad. Si la regularización implica una disminución de las deducciones, se indica con un signo negativo.

- Casilla 44, Regularización por Aplicación del Porcentaje Definitivo de Prorrata: Se refleja el resultado de la regularización de las deducciones provisionales realizadas durante el ejercicio debido a la aplicación del porcentaje definitivo de prorrata correspondiente. Se completa únicamente en el cuarto trimestre o mes 12.

- Casilla 45, Total a Deducir: Este valor es el resultado de sumar las casillas [29]+[31]+[33]+[35]+[37]+[39]+[41]+[42]+[43]+[44].

Información Adicional

Resultado

- Casilla 64, Suma de Resultados: Deberás consignar, indicando el signo correspondiente, la suma del Resultado del Régimen General (casilla 46), del Resultado del Régimen Simplificado (casilla 58), y de la casilla 76.

- Casilla 65: Si eres empresario y tributas conjuntamente a la Administración del Estado y a las Diputaciones Forales del País Vasco o a la Comunidad Foral de Navarra, en esta casilla especificarás el porcentaje del volumen de operaciones en territorio común. Es decir, debes indicar qué porcentaje de tu actividad se realiza en territorio común. Para otros sujetos pasivos, la casilla se completa con el 100%.

- Casilla [66], Atribuible a la Administración del Estado: Aquí se reflejará el resultado correspondiente a la Administración del Estado antes de la compensación de cuotas de periodos anteriores. El importe de esta casilla coincidirá con el de la casilla [64], a menos que el sujeto pasivo tribute conjuntamente a la Administración del Estado y a las Diputaciones Forales del País Vasco o a la Comunidad Foral de Navarra.

- Casilla [77], IVA a la Importación Liquidado por la Aduana Pendiente de Ingreso: Se consigna el importe de las cuotas del Impuesto a la importación incluidas en los documentos de liquidación de la Administración, recibidos durante el período de liquidación.

- Esta casilla solo se completa si se cumplen los requisitos establecidos en el artículo 74.1 del Reglamento del Impuesto sobre el Valor Añadido. Habilitada para periodos de liquidación iniciados a partir de febrero de 2015, dado que la opción debió ejercerse excepcionalmente para el ejercicio 2015 en enero.

- Casilla [67], Cuotas a Compensar de Períodos Anteriores: Se anotará, con signo positivo, el importe de las cuotas a compensar provenientes de períodos anteriores. Si el sujeto pasivo tributa conjuntamente a varias Administraciones, solo consignará en esta casilla el saldo a compensar contra la Administración del Estado.

- Casilla [68], Regularización Anual: En la última autoliquidación del año (4T o mes 12), se registrará, con el signo correspondiente, el resultado de la regularización anual para aquellos empresarios que tributen conjuntamente en el territorio de la Administración del Estado y en alguna de las Diputaciones Forales.

- Casilla [69]: Resultado de sumar las casillas [66] + [77] – [67] + [68].

- Casilla [70], A Deducir. Exclusivamente en el Supuesto de Declaración Complementaria: Se consignará el resultado de la última declaración presentada por el mismo concepto, correspondiente al mismo ejercicio y período, solo si en la declaración anterior se realizó un ingreso o se recibió la devolución correspondiente.

- Casilla [71], Resultado de la Liquidación: Deberás indicar en esta casilla el resultado de la operación [71] = [69] – [70], con el signo que corresponda.

- Apartado 4, Compensación: Si el resultado de la casilla 71 es negativo, podrás consignar el importe a compensar en la casilla [72].

- Apartado 5, Sin Actividad: Si no has devengado ni soportado cuotas durante el período al que se refiere la declaración, marca con una «X» esta casilla.

- Apartado 6, Devolución: Para sujetos pasivos inscritos en el registro de devolución mensual, si el resultado de la autoliquidación (casilla [71]) es negativo, podrás solicitar la devolución del saldo a tu favor. Deberás indicar el Código Internacional de Cuenta Bancaria (IBAN), Banco o Caja y oficina donde deseas recibir la devolución, así como el importe.

- Para el resto de sujetos pasivos, si en la última autoliquidación del año (mes 12 o 4T) el resultado es negativo y deseas solicitar la devolución del saldo a tu favor al final del año, deberás especificar el número de cuenta, Banco o Caja y oficina, así como el importe de la devolución.

- Apartado 7, Ingreso: Si tu liquidación resulta en un saldo positivo, completa la casilla con el importe del ingreso. Si realizas el ingreso mediante adeudo en cuenta, incluye el Código Internacional de Cuenta Bancaria (IBAN) de adeudo. El importe coincidirá con el de la casilla 71.

- Apartado 8, Complementaria: Marca con una «X» en la casilla indicada cuando esta declaración sea complementaria de otra autoliquidación presentada anteriormente por el mismo concepto, correspondiente al mismo ejercicio y período. En este caso, especifica también el número identificativo de 13 dígitos de la declaración anterior.

Solicita asesoría fiscal para tus presentaciones trimestrales

Si todo esto te ha resultado muy engorroso (que lo es, para qué mentir) puedes contar con nuestros servicios. Nosotros nos ocuparemos de rellenar y presentar el Modelo 303 del IVA ante Hacienda por ti.

E-mail: info@violaperez.com

Teléfono: 932228696