Muchos españoles deciden renunciar a heredar del extranjero por desconocimiento del trámite

¿No sabes cómo heredar del extranjero? Cada vez hay más casos de españoles residentes en el extranjero que, al fallecer, dejan su patrimonio en el país al que emigraron. Esto puede sembrar la duda a sus parientes que residan en España y que han recibido la herencia del extranjero. ¿Cómo proceder?

Pongamos por ejemplo que un hombre que nació en Barcelona emigró y pasó toda su vida en Argentina. Tras su defunción, dejará atrás inmuebles, cuentas bancarias y una serie de bienes y patrimonios que quiere legar a sus hijos, que se quedaron en la ciudad Condal. Ahora bien, sus hijos no saben qué procedimientos han de seguir con Hacienda. ¿Tributan en España o en Argentina los impuestos que hay que pagar? Si se queda con nosotros, resolveremos sus dudas.

¿A quién acudir si me toca heredar del extranjero?

Lo más importante es ponerse en manos de un especialista en herencias en el extranjero que sepa cómo funciona el procedimiento. Para ello, acuda a un abogado fiscalista. Él se encargará de informarle de todo y aclarar sus dudas, además de que podrá delegar en él todas sus obligaciones en cuanto a los procedimientos. También le podrá decir cuánto costará recibir una herencia del extranjero.

En España, por falta de conocimiento, muchos españoles deciden renunciar a su herencia del extranjero debido al engorro del procedimiento, pero ponerse en manos de un abogado es la mejor opción.

Nuestro despacho se especializa en este tipo de cuestiones. Puede contactar con nosotros al 932 228 696 o rellenar el formulario que encontrará al final de la página.

Ofrecemos consultas on-line, pero también puede dejarnos un correo para pedir cita en nuestras oficinas en info@violaperez.com.

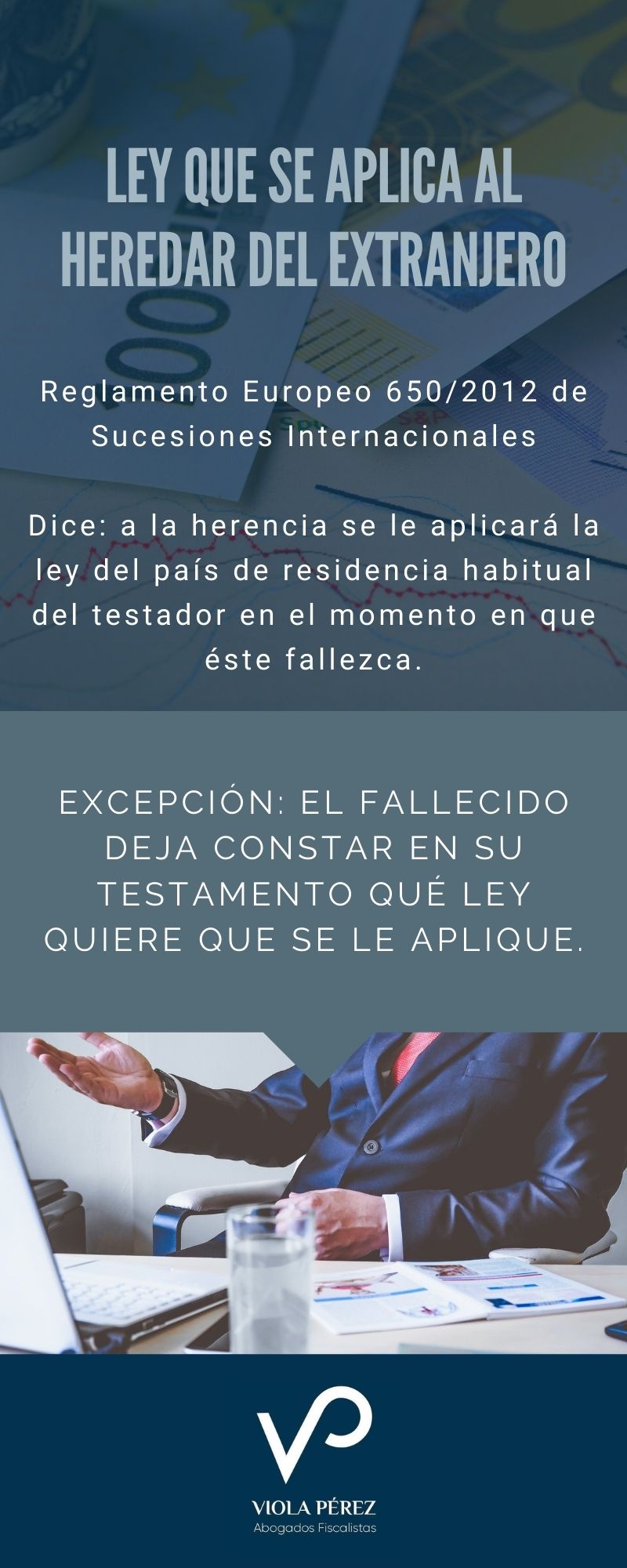

Leyes que se aplican en una herencia del extranjero

Es muy común dudar sobre la ley a la que acogerse en una herencia del extranjero. ¿A la de España o a la del país de residencia del emigrado?

Hasta hace apenas unos años, la ley aplicable a una herencia del extranjero era, de forma general, aquella ley nacional que tuviera el testador en el momento de fallecer. Por ejemplo, si un español dejaba una herencia en Alemania, se aplicaba obligatoriamente la Ley de Sucesiones española, es decir, la de su nacionalidad.

Esto cambia con la puesta en vigor en agosto de 2015 del Reglamento Europeo 650/2012 de Sucesiones Internacionales, a partir del cual a la herencia se le aplicará la ley del país de residencia habitual del testador en el momento en que éste fallezca. Es decir, a partir de ahora, si el español tenía su residencia habitual en Alemania, se aplicará la ley alemana sobre sucesiones.

No obstante, esto puede dar lugar a confusiones si, por ejemplo, el fallecido llevaba un tiempo viviendo en otro país pero tenía su residencia habitual en España. Para evitar este tipo de conflictos, el propio reglamento permite que el testador pueda ordenar de forma expresa que se le aplique la ley de su nacionalidad en lugar de la de su lugar de residencia, siempre y cuando lo especifique en el momento de redactar el testamento. Si tuviera varias nacionalidades, podrá elegir la ley de aquella que prefiera.

¿Se aplica el impuesto de sucesiones y donaciones al heredar del extranjero?

A partir del 2015 con la entrada en vigor de la ley 26/2014, cuando haya que pagar el impuesto estatal de sucesiones por tratarse de una herencia con no residentes, podrán aplicarse también las ventajas fiscales de las CCAA con las que exista alguna conexión.

Hay que diferenciar dos cuestiones:

Cuando el heredero es residente en España

Cuando el heredero NO es residente en España

Si el heredero es residente en España

En el primer caso, los herederos residentes en España que hereden un patrimonio situado en España de una persona cuya residencia habitual estaba en un país de la Unión Europea, pagarán el Impuesto estatal español por todos los bienes, tanto los situados en España como los del extranjero, pero podrán beneficiarse de las ventajas que le ofrezca la Comunidad Autónoma donde se encuentren la mayoría de los bienes de España (si todos los bienes están fuera de España, se aplicarían las de la Comunidad Autónoma de residencia del heredero). Además, podrá deducir el impuesto pagado al país extranjero por los bienes que no se encuentren en España.

Por el contrario, los herederos residentes en España que hereden un patrimonio situado en España de una persona cuya residencia habitual estaba en un país no perteneciente a la Unión Europea, pagarán el Impuesto estatal español por todos los bienes, situados tanto en España como en el extranjero, y no podrán beneficiarse de las ventajas que le ofrezca la Comunidad Autónoma donde se encuentren la mayoría de los bienes de España. Sí podrá deducir el impuesto pagado al país extranjero por los bienes que no se encuentren en España.

Si el heredero no es residente en España

En el segundo caso, los herederos, no residentes en España, que hereden un patrimonio situado en España de una persona que en el momento de su fallecimiento tenga su residencia habitual en un país de la Unión Europea (por ejemplo, Francia), tendrán que liquidar el Impuesto de Sucesiones de España sólo por los bienes situados en España y podrán hacerlo según normativa de la Comunidad Autónoma en la que se encuentre el valor de dichos bienes, pudiendo aprovechar las bonificaciones y reducciones del impuesto que ofrece cada comunidad, si tienen alguna relación con ésta.

Por el contrario, los herederos, no residentes en España, que hereden un patrimonio situado en España de una persona que en el momento de su fallecimiento tenga su residencia habitual en un país extracomunitario (por ejemplo, Argentina), tendrán que liquidar el Impuesto de Sucesiones de España sólo por los bienes situados en España, pero en este caso lo harán con la Agencia Estatal Tributaria en lugar de la Comunidad Autónoma. No obstante, se podrán aplicar los beneficios fiscales de una Comunidad Autónoma siempre que exista algún punto de conexión entre la herencia y la Comunidad.

¿Cuánto cuesta heredar del extranjero?

Resulta prácticamente imposible hacer un presupuesto de una herencia internacional, pues variará en gran medida en función del país donde se encuentre el patrimonio a heredar y del patrimonio en sí. Pero en definitiva, los costes pueden ser extremadamente elevados y con provisiones de fondos altos, quedando en una espera larga para conseguir nuestra herencia.

En Viola Pérez somos especialistas en impuestos y herencias internacionales. Nuestro despacho se encuentra en Barcelona y puede pedir una cita on-line para consultarnos sus dudas por videollamada o puede venir a nuestras oficinas a hablar con nosotros.

Puede contactarnos por:

E-mail: info@violaperez.com

Pedir cita para hacer una consulta:

Teléfono: 932228696